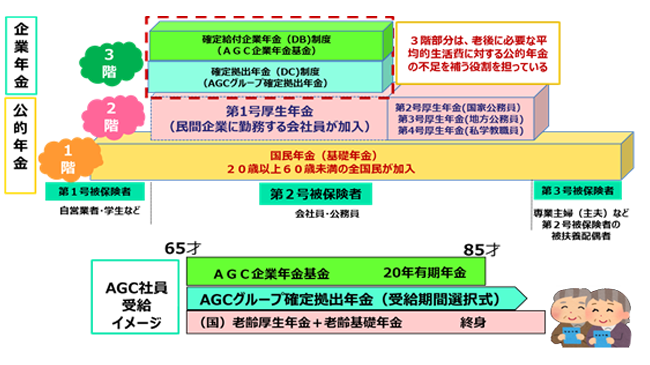

国とAGCの年金制度の概要

公的年金と企業年金

年金は、大きく分けて国が行う「公的年金」と企業が独自に行う「企業年金」の2種類あります。

「公的年金」は、全国民を対象として基礎年金を支給する「国民年金」と、企業に勤める人が加入する「厚生年金」の2階建ての制度です。

「企業年金」は、より豊かな老後生活に備えることを目的に、公的年金補完のため企業が独自に3階部分の給付を行います。

AGCの企業年金は、「確定給付企業年金制度」、「確定拠出年金制度」があります。

| 3階 | 確定給付企業年金=DB制度(AGC企業年金基金) | |

| 年金規約の規定に基づき、加入期間や給付水準等に応じてあらかじめ給付額が定められており、その給付額を賄うのに必要な掛金を、予定利率や平均余命などを用いた年金数理計算により算出して拠出する制度 年金資産の運用は、企業年金基金が一括して行う(金融機関等に委託) |

||

| 第1年金 | 老後生活の充実のため、国の年金制度に更に上積みした年金を支給することを目的に設立された制度 | |

| 第2年金 | 在職中の貢献(功労)に対する報奨として退職時に支給する制度 | |

| 確定拠出年金=DC制度(AGCグループ確定拠出年金) | ||

| 拠出額(掛金)をあらかじめ決めておき、将来の給付額は、拠出額と本人が運用指図した結果生じた運用益との合計額を基に決定される制度 拠出した積立額を会社が用意した商品から選択し、社員自身が運用する |

||

| 2階 | 厚生年金(老齢厚生年金) | |

| 国民年金に上乗せする公的年金で、民間企業に常用で雇用される会社員に加入義務がある制度 保険料は、労使折半(標準報酬月額・標準賞与額に91.5/1000をかけた保険料が、給与天引きされる) 年金額は、標準報酬に基づいた額を受給 「ねんきん定期便」で自分の年金記録を確認できる |

||

| 1階 | 国民年金(老齢基礎年金) | |

| 原則として20歳以上60才未満の日本国内居住者全員が加入する共通の公的年金制度 在職中、厚生年金に加入すると同時に国民年金に加入 年金額は、国民一律に受給 「ねんきん定期便」で自分の年金記録を確認できる |

||

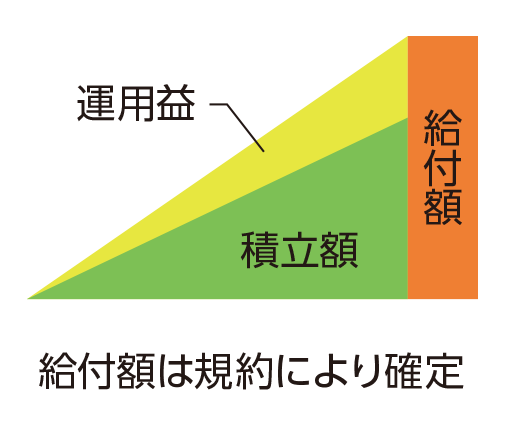

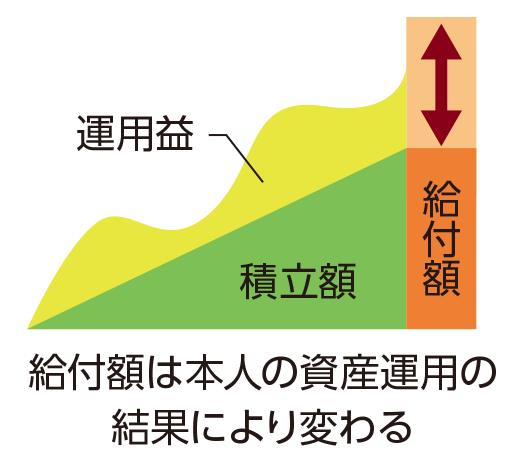

「確定給付企業年金制度」と「確定拠出年金制度」のちがい

| 体型 | 確定給付企業年金 | 確定拠出年金 | ||

| (DB = Defined Benefit Plan) | (DC = Defined Contribution Plan) | |||

| しくみ | 「給付額」を先に確定した上で、必要な積立額(掛金)を決定するしくみ | 「拠出額(掛金)」を先に確定し、給付額は運用実績に応じて変動するしくみ | ||

| 運用 | 基金型 | 基金が「運営管理機関」に 委託 |

企業型 | 会社が選定した「運用商品」 から加入者が選択し運用 |

| 規約型 | 会社が直接金融機関と契約 | 個人型 | 加入者が金融機関の「運用商品」を選択して運用 | |

| *AGCは基金型 | *AGCは企業型を採用、 個人型(iDeCo)との併用可。 但し、「拠出可能額」の範囲内となります。 |

|||

| イメージ |  |

|

||