年金受給

年金受給

年金受給

加入者期間が20年以上の方は、AGC企業年金基金の年金を受け取ることができます。

加入者期間:入社月~退職日翌日を含む月(資格喪失月)の前月までの期間

(休職期間も含みます)

1.受給方法

退職手続きをご参照ください。

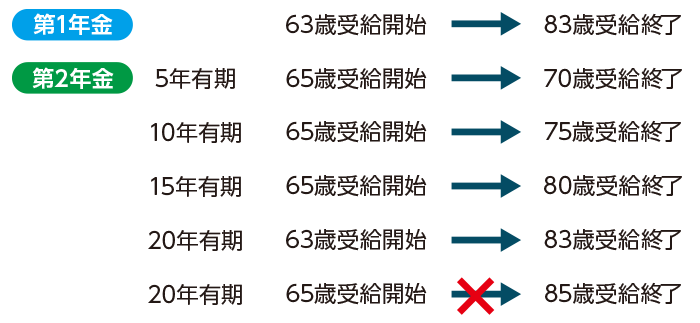

2.受給割合と受給期間(加入期間20年以上)

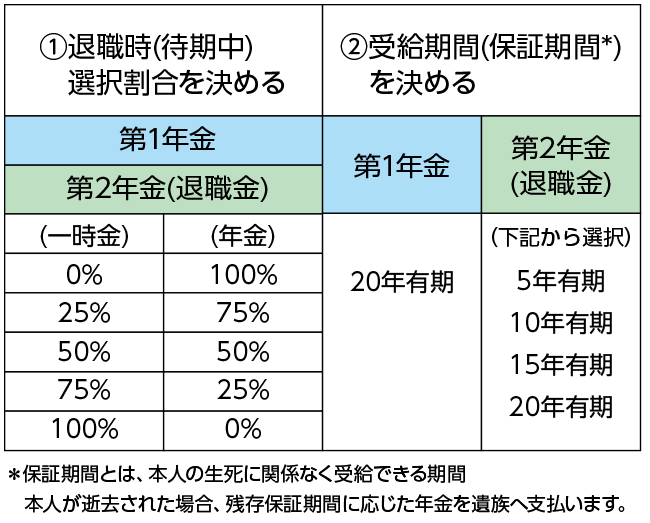

①退職時に、第1年金と第2年金(退職金)それぞれ年金と一時金の「受給割合(1/4刻み)」と「受給時期」を決めていただきます。

一時金を選択した場合、残りの部分が、年金受給となります。(一時金の受給は、原則退職時となります)待期中、選択割合を変更することも可能です。

但し、年金選択(残)25%、50%、75%を更に分割することはできません。

②受給期間は、第1年金と第2年金を合わせて20年以内に受給が終了するように設定

例)退職後すぐに年金受給をした場合

年金に係る利率

当基金の年金は年金額が金利水準により変動する制度です。

第1年金の利率は、会社が1%補填しています。

年金受給中および据置期間中の利率は、以下のとおりです。

| 予定利率 | 第1年金 | 第2年金 |

| 年金受給中 | 20年国債の5年平均利率+1% | 20年国債の5年平均利率 |

| 据置期間(*) | 20年国債の5年平均利率 | 20年国債の5年平均利率 |

(*):据置期間とは、資格喪失月~60歳時前月までの期間です。

利率は、20年国債応募者利回りの5年平均の変動に応じて毎年4月に更新します。

利率の改定により年金受給額も変動します。

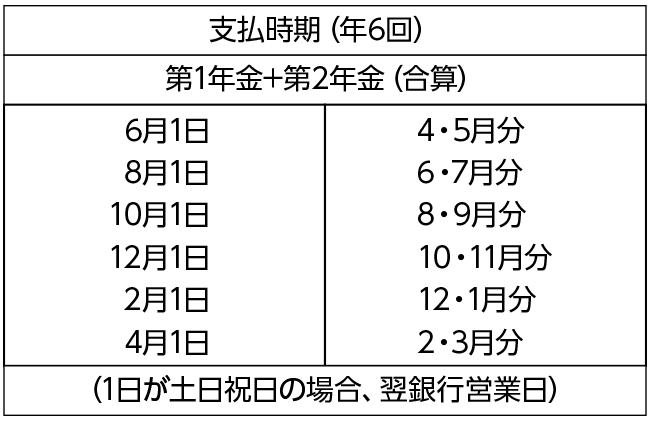

利率が変更となる場合、6月1日支払分より年金額が変わります。

規約により20年国債の5年平均利率が6%を超える場合は6%、1%未満の場合は1%とします。

待期中又は年金受給途中での一時金への変更

待期中(退職後受給するまでの期間)又は年金受給途中での一時金への変更が可能です。

【待期中】

退職時に一時金を受け取っていない場合、第1年金、第2年金を、原資残の全部又は一部を一時金(退職所得扱い)として受給することができます。

但し、規約に基づき変更事由を確認させていただきます。

【年金受給中】

受給開始から5年を経過した日から、年金の支給に代えて一時金を受給することができます。

5年を経過する前に一時金に変更される場合は、規約に基づき変更事由を確認させていただきます。

①第1年金、第2年金について年金原資残の全部を一時金として受給する場合(退職所得扱い)

②第1年金、第2年金について年金原資の一部(どちらか一方)を一時金として受給する場合(一時所得扱い)

※退職所得扱い…この場合、過去に一時金(会社・基金)を受給されたことがある場合

合算して退職所得控除を含め、税金を再計算します。

※一時所得扱い…この場合、翌年確定申告をしていただくこととなります。

退職所得控除は、受けられません。

一時所得扱いなので、住民税にも影響がでます。

海外勤務中に定年年齢を迎える場合

(1)海外で勤務されている方が、年金の給付を受けると租税条約の締結がない国では2重課税の適用となります。(租税条約の適用を受けると国内は非課税)

(2)海外で勤務されている方が、一時金(退職所得)の支給を受けると国内勤務分(海外勤務分を控除)に20.42%課税されます。

(3)上記(1)、(2)の税金面を考慮し、海外で定年年齢以降も勤務される方は、国内帰国まで繰下げを前提として手続きをします。

手続き書類

退職時提出いただく書類は、各場所総務人事担当者よりお渡しします。

様式Aまたは、様式Bは、退職時に必ず提出ください。

様式A(第1年金・第2年金共通):加入者期間20年以上、退職時年齢満50歳以上の方

様式B(第1年金・第2年金共通):加入者期間20年以上、退職時年齢満50歳未満の方

様式C(第1年金・第2年金共通)は年金受給開始時の書類です。

65歳時定年退職者は、退職時提出ください。

住民票(マイナンバー記載のないもの)を添付して、各場所総務人事担当者にご提出ください。

但し、退職時(65歳時定年除く)に年金受給されない場合は、受給開始予定日の約2ヶ月前に、

基金事務局よりご自宅宛に送付しますので、案内に従ってご提出ください。

※受給開始予定日までに、住所等登録内容に変更が生じた場合

基金事務局(agc.kikin@agc.com、 03-3218-5278)へご連絡願います。