企業型確定拠出年金(DC制度)への加入について

DC制度の概要

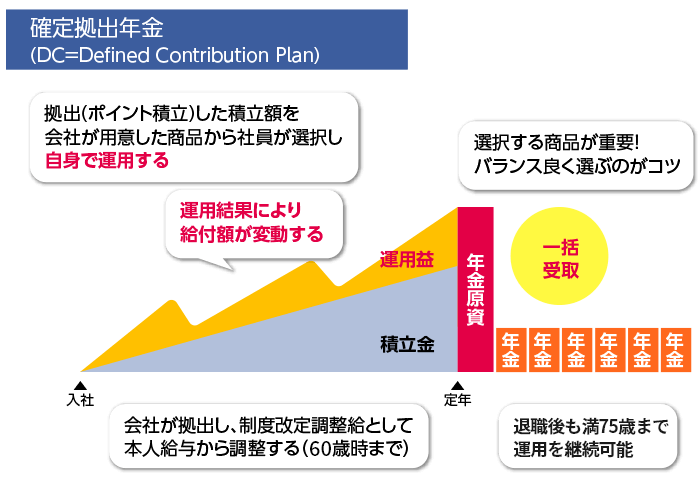

DC制度加入について

●加入日は、入社月の翌月1日付

(例:4/1~4/30入社 → 5/1加入)

●加入手続きは、入社時にご案内させていただきますので入社月内に必要書類の提出をお願いします。

前勤務先のDB制度、DC制度の資産の移換についても(*2)一緒にご案内します。

●当社は会社が拠出する企業型確定拠出年金を採用しており、制度運営上、個人型拠出年金(iDeCo)への同時加入を認めていません。

| 口座開設 | 会社経由で加入者各自のDC口座(三菱UFJ信託銀行)を開設し、 口座管理はマスタートラスト銀行が行っている |

| 拠出 | 会社が毎月25日に加入者各自のDC口座に拠出し、 28日に本人の給与で調整(制度改定調整給)している |

| 加入日と 拠出期間 |

加入日 :入社月の翌月1日付

拠出期間:加入月~満65歳の誕生日前月(退職の場合は、資格喪失月(*1)の前月) |

| 掛金 | 年金ポイント×2×100円×掛金率(0.324) *本人分として、上記算式で「掛金率 0.290」相当の金額を、制度改定調整給で調整している ※一般社員のみ1.0540で割り戻しする(2023年6月21日施行) |

(*1)資格喪失月:退職日翌日を含む月

(*2)60歳時:満60歳到達後初めて迎える4/20又は10/20

・DC制度について、こちらもご覧ください。

確定拠出年金(DC)制度 – ホーム (sharepoint.com)

・「入社のしおり」を参照ください。

前払い制度

退職後の生活の安定・安心を充実させるために全員DC制度への加入を前提としていますが、人材の多様化および流動化に対応し、DC制度に加入しない選択肢として、「年金前払制度」を設けています。

◆DC制度の請求について、日本に居住されていない場合、手続きが難しくなります。

◆年金前払制度を選択された場合、将来DC年金の受給はありません。

※給与が調整されないため、DCに加入する人と比較し、健康保険・厚生年金保険等の社会保険料の負担は増えます。

◆一度、年金前払制度を選択した場合でも、途中で加入することができます。但し、加入後前払選択制度に戻ることはできません。

Q1.年金前払制度を選択した場合、給与に上乗せされる金額はいくらですか?

A1.DC制度を選択した場合に、会社が拠出する部分(支援金)の金額です。

年金ポイント×2×100円×(①0.324-②0.290)

① 会社が立替する掛金率 ② 本人の給与から調整する掛金率

①-② = 会社が拠出する掛金率(0.034)

上乗せする金額 = 年金ポイント×2×100円×0.034

※一般社員のみ、年金ポイント×2×0.034÷1.0540(支給係数)で割り戻す

*1円未満端数切捨て、(支給係数)は、労働協約第57条2項に準ずる

Q2.年金前払制度とDC制度の5年後または10年後の金額比較を教えてください。

A2.比較は出来ません。

DC制度は各個人の運用の結果、資産額が決定します。資産の増加額は個人の運用によります。

年金前払制度は、上記A1.②の調整はされず、さらに上乗せする金額が支給されます。

給与は増えますが、給与所得として課税されます。また、標準報酬月額の等級が上のランクに変更した場合、社会保険料も増加します。

Q3.60歳前にAGCを退職し、日本国外に居住する場合、企業型DCの資産残高を引き出すことはできますか?

A3.60歳前に、DCの資産残高を引き出すことはできません。

60歳時点で日本国内に居住することが条件となっています。国内非居住者が受給する場合は、複雑な手続きが必要です。

AGCを退職後、国内法人に勤めながら海外赴任する(厚生年金被保険者のまま勤務)場合は、iDeCoへの加入が可能ですが、

海外居住者(国内非居住者)は、日本の公的年金制度の対象から外れるため、原則、iDeCoへの加入が認められません。