税金

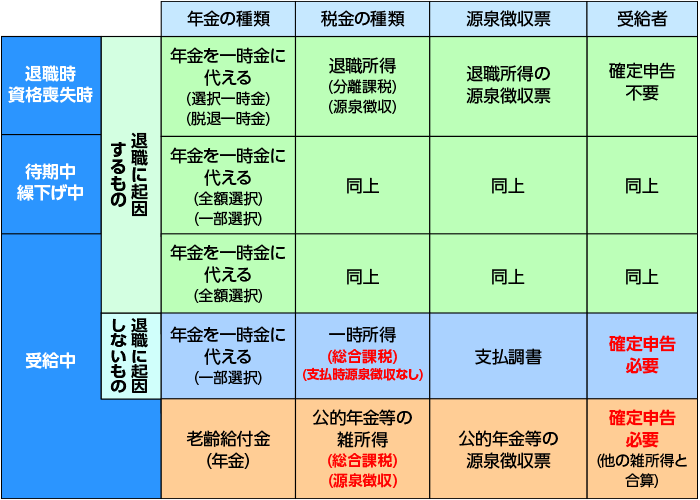

退職時から年金受給までの受取り方法と税金

*退職所得の税金を計算する場合、AGC(株)より支払われる退職所得(商品券等)も合算して税金の計算をします。

*年金受給中に全額ではなく一部を一時金に代える場合(※)、一時所得となります。

(※)例:第1年金と第2年金を受給中、第2年金のみ一時金で受給

退職一時金の税金

確定給付企業年金の選択一時金(受給中、一部受給を除く)、脱退一時金、確定拠出年金の一時金は、退職所得となります。

退職所得の税金計算は、下記の通りです。

分離課税のため、確定申告は不要です。

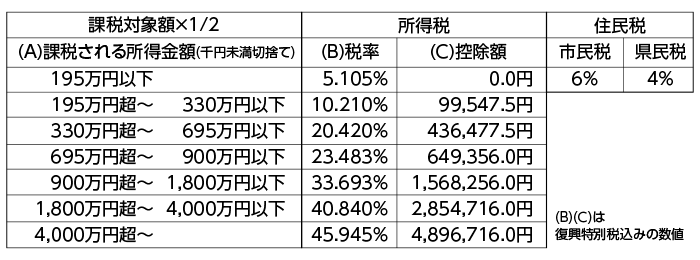

<所得税計算方法>

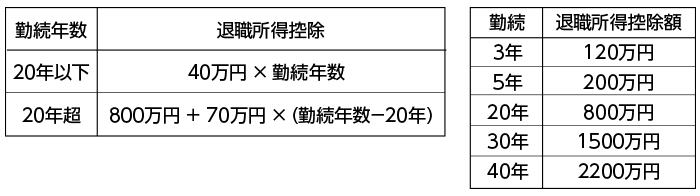

<退職所得控除>

勤続年数に基づき算出されます。

退職を事由とする一時金から控除されます。

<退職所得に関わる税額速算表>

(B)税率:所得税率×102.1%(復興特別税率)

(C)控除額:控除額×102.1%(復興特別税率)

*復興特別所得税は、2037年まで実施

*将来DCの一時金を受け取る際、所得税は再計算します。

年金受給の税金

確定給付企業年金、確定拠出年金、国から受ける年金は税法上「雑所得」となり、所得税が源泉徴収されます。

■確定給付企業年金

受ける額にかかわらず、受取時に一律7.6575%(復興特別所得税含む)の所得税が源泉徴収されます。

本人負担拠出金がある方(AGC企業年金基金の場合:2005年7月~2015年3月の間加入員の方)は、本人負担拠出を控除して源泉徴収を行います。

国の年金に適用される各種控除(公的年金等控除、配偶者控除、扶養控除など)は受取時には適用されません。

■確定拠出年金(年金)

受ける額にかかわらず、受取時に一律7.6575%(復興特別所得税含む)の所得税が源泉徴収されます。

■国の年金

支払額が158万円未満(65歳未満の方は108万円未満)であれば源泉徴収されません。

一定額を超えた場合に課税対象となります。

国の年金に適用される各種控除(公的年金等控除、配偶者控除、扶養控除など)をうけるためには、「公的年金等の受給者の扶養親族等申告書」を国に提出する必要があります。

申告書は毎年11月ごろに日本年金機構から郵送されますので、提出期限までに返送してください。

□海外居住者の場合

居住国によって取り扱いが異なりますので、各支払元にご確認ください。

確定申告(年金受給)

在職による給与や、国の年金など、2ヵ所以上収入を得る場合は、総合課税により所得を合算して公的年金等に係る雑所得の速算表で税金を計算します。

確定申告時に、扶養控除、医療費控除などの所得控除が受けられます。

公的年金等に係る雑所得の速算表(令和3年度以後)

公的年金等に係る雑所得の金額=(a)×(b)-(c)

公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の方

| 年金を受け取る 人の年齢 |

(a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

| 65歳未満 | (公的年金等の収入金額の合計が600,000円までの場合は 所得金額はゼロとなります) |

||

| ~130万円未満 | 100% | 600,000円 | |

| ~410万円未満 | 75% | 275,000円 | |

| ~770万円未満 | 85% | 685,000円 | |

| ~1000万円未満 | 95% | 1,455,000円 | |

| 1000万円以上 | 100% | 1,955,000円 | |

| 65歳以上 | (公的年金等の収入金額の合計が1,100,000円までの場合は 所得金額はゼロとなります) |

||

| ~330万円未満 | 100% | 1,100,000円 | |

| ~410万円未満 | 75% | 275,000円 | |

| ~770万円未満 | 85% | 685,000円 | |

| ~1000万円未満 | 95% | 1,455,000円 | |

| 1000万円以上 | 100% | 1,955,000円 | |

公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円超え2,000万円以下の方

| 年金を受け取る 人の年齢 |

(a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

| 65歳未満 | (公的年金等の収入金額の合計が500,000円までの場合は 所得金額はゼロとなります) |

||

| ~130万円未満 | 100% | 500,000円 | |

| ~410万円未満 | 75% | 175,000円 | |

| ~770万円未満 | 85% | 585,000円 | |

| ~1000万円未満 | 95% | 1,355,000円 | |

| 1000万円以上 | 100% | 1,855,000円 | |

| 65歳以上 | (公的年金等の収入金額の合計が1,000,000円までの場合は 所得金額はゼロとなります) |

||

| ~330万円未満 | 100% | 1,000,000円 | |

| ~410万円未満 | 75% | 175,000円 | |

| ~770万円未満 | 85% | 585,000円 | |

| ~1000万円未満 | 95% | 1,355,000円 | |

| 1000万円以上 | 100% | 1,855,000円 | |

公的年金等に係る雑所得以外の所得に係る合計所得金額が2,000万円超えの方

| 年金を受け取る 人の年齢 |

(a)公的年金等の収入金額の合計額 | (b)割合 | (c)控除額 |

| 65歳未満 | (公的年金等の収入金額の合計が400,000円までの場合は 所得金額はゼロとなります) |

||

| ~130万円未満 | 100% | 400,000円 | |

| ~410万円未満 | 75% | 75,000円 | |

| ~770万円未満 | 85% | 485,000円 | |

| ~1000万円未満 | 95% | 1,255,000円 | |

| 1000万円以上 | 100% | 1755,000円 | |

| 65歳以上 | (公的年金等の収入金額の合計が900,000円までの場合は 所得金額はゼロとなります) |

||

| ~330万円未満 | 100% | 900,000円 | |

| ~410万円未満 | 75% | 75,000円 | |

| ~770万円未満 | 85% | 485,000円 | |

| ~1000万円未満 | 95% | 1,255,000円 | |

| 1000万円以上 | 100% | 1,755,000円 | |

※例えば65歳以上の人で「公的年金等の収入金額の合計額」が350万円の場合には、公的年金等に係る雑所得の金額は次のようになります。

3,500,000円 × 75% – 275,000円 = 2,350,000円

源泉徴収票

◆退職所得を受給した場合(退職所得の源泉徴収票・特別徴収票)

将来退職所得に該当する一時金を受給する場合、必要となりますので大事に保管してください。

◆年金受給(公的年金等の源泉徴収票)

確定給付企業年金、確定拠出年金、国の年金、それぞれから発行されます。

給与などと合算して確定申告するときに必要です。

1月上旬~中旬にかけて順次発送されます。

年金受給(公的年金等源泉徴収票)

国の年金、給与などと合算して確定申告するときに、必要です。

基金(DB)の源泉徴収票は、1月20日頃、ご自宅へ送付します。(国の年金の源泉徴収票より1週間ほど遅れて発送します)

※「源泉徴収票」の支払金額が、「年金送金の通知」の支払額と同額にならない理由

◆本人拠出割合分を控除した額を支払金額とし、所得税を計算しなおすため(年金送金の通知の所得税×12か月より安くなる)

◆本人拠出割合分の算出式=本人拠出金累計÷(年金月額×支給月数)

◆本人拠出累計額は、2015年3月に在籍した者が該当します。

遺族給付・遺族一時金の税金

本人が死亡した場合の税金の取り扱いは以下のとおりです。

| 給付内容 | 所得税 | 相続税 | |

| 遺族給付 | 残存期間の年金を遺族が引き続き受給 | 非課税 | みなし相続財産 |

| 遺族一時金 | 残存期間の年金を遺族が一括でもらう | 非課税 | みなし相続財産 |

| 未支給給付 | 本人が死亡した月の分を遺族に支払う | 遺族の一時所得 | 非課税 |

企業年金の遺族給付は税務上「相続財産とみなす」ものとされ相続税が課せられる。そのため、残余期間分の年金は、みなし相続財産として評価される。

所得税:課税対象外です。

相続税:「みなし相続財産」※となり、相続税の対象となります。

※本来は相続財産ではないが、被相続人の死亡を原因として相続人のもとに入ってきた財産を税法上「みなし相続税」として取り扱うものです。