給付関係

給付関係

-

概算税金額を含めた試算表がほしい!

-

・45歳以上の方 → 年金・退職金シミュレーションソフト(STAPP)で、給付額、一時金にかかる税金を確認することができます。

・45歳未満の方 → 年金・退職金シミュレーションソフト(STAPP)で試算ができません。 各場所社会保険担当者宛にご確認ください。

-

試算表の「年金現価率」と「予定給付利率」とは?

- ・年金現価率

→将来支給される年金の現価を算出するための係数です。

年金原資を年金原価率で割ることにより年金額が計算されます。

予定給付利率と給付期間(20年、15年、10年、5年)よって年金現価率は定められています。・予定給付利率

→予定給付利率は、毎年1月に決定し、直後の4月1日から翌年3月31日までの間適用する基準利率です。

基準利率は、12月末日前5年間に発行された20年国債の応募者利回りを平均した率(以下、20年国債応募者利回りの5年平均という)を用います。

(小数点以下第3位を四捨五入)

20年国債応募者利回りの5年平均が6.0%を超えるときは、給付利率は6.0%とし、1.0%または法令による下限利率のいずれか高い利率に満たないときは、

給付利率は1%または法令による下限利率のいずれか高い利率とします。※年金受給中、第1年金予定給付利率=基準利率+1%で運用し、第2年金予定給付利率は基準利率で運用します。第1年金予定給付利率は、会社の補填が1%あります。

平成30年度(2018年度)以降、第1年金は2.0%、第2年金は、1.0%と設定

-

「退職金特別加算金」と「選択定年加算金」について

- ・退職金特別加算金(AGC企業年金基金から支払)

・定年年齢が65歳になるまで、年金受給(65歳時)までに空白期間が生じることになります。

その期間分を、第1年金の年金額(1年間相当分)を退職時に一時金で給付する暫定的な制度です。・対象者は以下に該当される方です。

1954/10/21~1960/10/20生まれの方 および

退職時または60歳時時点で、基金加入者期間が20年以上の方・繰り下げはできません。退職日を迎えた時点で一時金で受け取って頂きます。

・死亡退職の場合は、支給されません。

・退職所得扱いとなります。

(計算方法)基礎額×60歳時到達前月までの第1加入期間(*)÷12×残年数

(*)60歳時前に退職される場合は、資格喪失月の前月までの期間基礎額

職務機能等級 基礎額 職務機能等級 基礎額 職務機能等級 基礎額 職務機能等級 基礎額 E1 27,000 S1 29,000 C1 27,000 N1 27,000 E2 24,000 S2 27,000 C2 25,000 N2 25,000 E3 23,000 S3 24,000 C3 23,000 N3 23,000 S4 23,000 C4 21,000 N4 21,000 S5 22,000 S6 22,000 定年年齢に応じた残年数

定年年齢 62歳 63歳 64歳 残年数 3年 2年 1年 役職者の基礎額は、以下にてご確認ください。

役職者向け – ホーム (sharepoint.com)・選択定年加算金(AGC(株)から支払)

年令60歳到達日以降、定年退職日前までの間に選択定年制度を利用し退職する場合、選択定年加算金を支給します。

自己都合退職の場合は支給されません。●選択定年加算金=「60歳到達直前の職務機能等級毎の基本額」×「選択定年退職日から定年退職日までの残年数」

基本額(単位:万円)

Eコース Sコース Cコース Nコース E1 109 S1 116 C1 110 N1 110 E2 99 S2 110 C2 106 N2 106 E3 99 S3 107 C3 94 N3 94 S4 105 ●選択定年退職日から定年退職日までの残年数

選択定年退職日から定年退職日までの期間を1年単位でカウント

1年に満たない期間(端数月)は、切り捨てる役職者の選択定年加算金は、以下にて確認ください。

役職者向け – ホーム (sharepoint.com)

-

現在のDC資産額を知りたいが?

- 三菱UFJ信託銀行のホームページ「私の確定拠出年金」にてご確認ください。

ログインの際、ID/PWが必要となります。ID/PWが不明な方は、以下(AIDAS掲載)を参照ください。

DC手続きお助けマニュアル – すべてのドキュメント (sharepoint.com)

-

国の年金の受給額の確認方法は?

- ・ねんきんネット

・ねんきん定期便(誕生月に送付される。但し、1日生まれの方は誕生月前月)35歳、45歳

:封書①これまでの年金加入期間

②これまでの加入実績に応じた年金額

③年金加入履歴

④厚生年金保険の標準報酬月額と保険料納付額月例状況

⑤国民年金保険料の納付状況

⑥年金加入記録回答票50歳未満

(35歳、45歳除く)

:葉書①これまでの年金加入期間

②これまでの加入実績に応じた年金額

③これまでの保険料納付額

④直近1年の加入記録50歳以上:葉書 ①これまでの年金加入期間

②作成時点の将来の老齢年金見込額

③これまでの保険料納付額

④直近1年の加入記録59歳:封書 ①これまでの年金加入期間

②老齢年金の見込額

③年金加入履歴

④厚生年金保険の標準報酬月額と保険料納付額月例状況

⑤国民年金保険料の納付状況

⑥年金加入記録回答票・ねんきんダイヤル (50歳以上)

(ナビダイヤル)0570-05-1165 ※050~始まる電話番号の場合、03-6700-1165

-

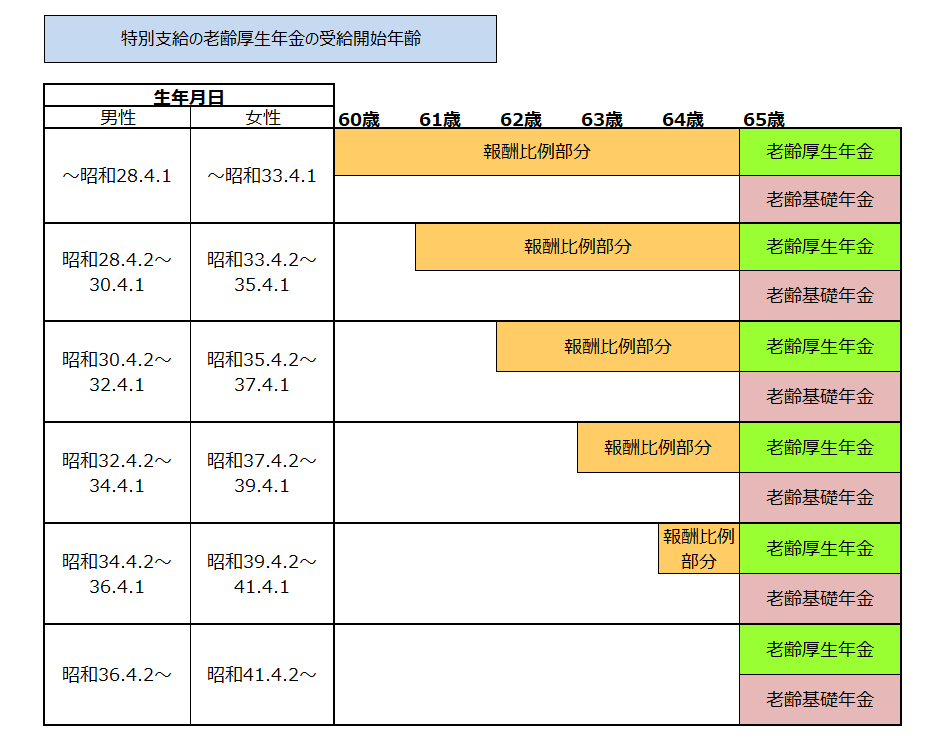

在職中の国の年金の受給に関する調整(在職老齢年金)について知りたい

- 在職老齢年金制度とは、60歳以降働きながら年金を受け取る場合、給料と年金月額の合計額が一定額を超えると、年金が全部又は一部カットされる制度です。

60歳以降在職中でも、報酬比例部分(老齢厚生年金)は支給開始年齢(以下の受給資格参照)になると受給権が発生します。

60歳以降も厚生年金に加入し就労する場合、給与・賞与と国の年金額(基金の年金は含みません)等に応じて厚生年金の支給が調整されます。支給停止後の受けられる年金を在職老齢年金といいます。

総報酬月額相当額の変更があった場合は、会社からの届出により、日本年金機構が判断しますので本人の届出は不要です。

但し、在職中でも日本年金機構から手続きの書類が届きましたら必ず返送ください。退職後の国の年金手続きがスムーズとなります。

■計算方法

・基本月額(年金月額):加給年金額を除いた特別支給の老齢厚生年金(報酬比例部分)の月額

・総報酬月額相当額:(その月の標準報酬月額)+(その月以前1年間の標準報酬月額の合計×1/2)(60歳以上)

基本月額と総報酬月額相当額の合計額が

48万円以下の場合全額支給 基本月額と総報酬月額相当額の合計額が

48万円を超える場合基本月額-(総報酬月額相当額+

基本月額-48万円)÷2最新情報は、日本年金機構のホームぺージで確認ください。

-

加給年金について知りたい

- 厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点で、その方に生計を維持されている以下の配偶者または子がいるときに加算されます。

加給年金額加算のためには、届出が必要です。配偶者自身の年金が支給開始されると加給年金は、支給停止となります。その代わりに、配偶者の老齢基礎年金に振替加算が上乗せされます。<配偶者と子の条件>

①生計を維持している65歳未満の配偶者

②18歳到達年度の末日までの子

または、1級、2級の障害がある20歳未満の子①②に該当する配偶者、子の収入が、年収850万円(所得650万円)未満

<加給年金額>

最新情報は、日本年金機構ホームページで確認ください。

-

高年齢雇用継続給付金について

- 60歳以降の賃金が60歳時の75%未満となった方を対象に、雇用保険から支給され、65歳まで受けられます。手続きは会社を通して行います。

高年齢雇用継続給付を受けられるときは、在職による年金の支給停止だけでなく、さらに、年金の一部が停止されます。

詳細は、日本年金機構のホームぺージで確認ください。

-

失業給付について

- 失業給付(基本手当)は、65歳未満で退職した人に、再就職支援をするための給付です。

<失業給付(基本手当)を受けた場合>

・AGC企業年金基金の年金 → 支給停止はありません。

・国の年金 → 特別支給の老齢厚生年金(報酬比例部分)は全額停止となります。

受給開始時、終了時の本人からの年金事務所への手続きは、不要です。受給が開始されると、自動的に年金が支給され、受給が終わると翌月から支給再開され、事後精算が行われます。

詳細は、日本年金機構のホームぺージで確認ください。